¬Ý

売上総利益率日本製鉄にしばらく押され[揺れるポスコ鉄鋼競争力]

Ë™øÈÅîÈáëÂà©È´ò„Åè‰∫∫‰ª∂Ë≤ªË≤ÝÊãÖ„Åæ„Åß„ÄåËôöÂæ≥„Äç

„Éù„Çπ„Ç≥„Ç∞„É´„ɺ„Éó„ÅåÂÆüÁ∏æ‰∏çÊåØ„Å´Ë㶄Åó„ÇÄ„ÅÆ„ÅØ„ÄÅÊÝ∏Âøɉ∫ãÊ•≠„Åß„ÅÇ„ÇãÈâÑÈãºÊ•≠Ê≥Å„ÅåÊÇ™Âåñ„Åó„ÅüÂΩ±Èüø„Åå§߄Åç„ÅÑ„ÄÇ„Ç∞„É≠„ɺ„Éê„É´ÈâÑÈãºÊ•≠Áïå„ÅØÁ±≥ÂõΩÈñ¢Á®éÁàܺæ„Äʼn∏≠ÂõΩÁΩé‰æ°ÊݺÈâÑÈãºÁ©∫Ë•≤„ÅßÁµ∂‰ΩìÁµ∂ÂëΩÂç±Ê©ü„Å´Áõ¥Èù¢„Åó„Åü„ÄÇ„Åù„ÅƉ∏≠„Åß„ÇÇ„Éù„Çπ„Ç≥„ÅƉ∏çÊåØ„ÅåÊúâÊØí„Å´ÁõÆÁ´ã„ŧ„ÄÇ„Åã„ŧ„Ŷ„Éù„Çπ„Ç≥„Çà„Çä„Äå„ÅÇ„ÇãÊï∞„ÅƉ∏ã„Äç„Å®„Åï„Çå„Ŷ„ÅÑ„ÅüÊó•Êú¨Ë£ΩÈâÑ„Äńǧ„É≥„Éâ„ÅÆJSW„Çπ„Éńɺ„É´„Å™„Å©„ÅØ„ÄÅ„Ç∞„É≠„ɺ„Éê„É´ÈâÑÈãºÂ∏ÇÂÝ¥„ÅåËêéÁ∏Æ„Åó„ÅüÁä∂Ê≥Å„Åß„ÇÇ„Åù„Çå„Å™„Çä„Å´ÂÆ£‰ºù„Åô„ÇãÂßø„ÅÝ„ÄÇÊúÄËøëÁ±≥ÂõΩUS„Çπ„Éńɺ„É´„ÇíË≤∑Âèé„Åó„ÅüÊó•Êú¨Ë£ΩÈâÑ„Å؉∏ªË¶ÅÁµåÂñ∂ÊåáÊ®ô„Åß„Éù„Çπ„Ç≥„ÇíÊäú„Åç„ÄÅJSW„Çπ„Éńɺ„É´„ÅØÂúßÂÄíÁöÑ„Å™Âñ∂Ê•≠Âà©ÁõäÁéá„ÅßÂ≠òÂú®ÊÑü„ÇíË™áÁ§∫„Åô„Çã„ÄÇ„Åì„Çå„Å´ÂäÝ„Åà„Ŷ„Éà„É©„É≥„ÉóÊîøÂ∫ú„ÅÆÈâÑÈãº50ÔºÖÈñ¢Á®é„Åß„Éù„Çπ„Ç≥Êú™Êù•„ÅØ„Çà„Çä‰∏çÈÄèÊòé„Å´„Å™„Å£„Åü„ÄÇ

鉄鋼競争力の高い日本製鉄に押され、

„Åã„ŧ„ŶÈâÑÈãºÁî£Ê•≠„Åß„ÅØ„ÄåËøΩ„Åфŧ„ÅèËÄÖ„Åå„ÅÑ„Å™„ÅÑ„Äç„Å®„ÅÑ„ÅÜË©ï‰æ°„ÇíÂèó„Åë„Åü„Éù„Çπ„Ç≥ÈâÑÈãºÈÉ®ÈñÄ„ÅåÊè∫„Çå„ÇãÁêÜÁÅ؉Ωï„ÅÝ„Çç„ÅÜ„Åã„ÄÇÂ∏ÇÂÝ¥„Åß„ÅØ„ÄÅÂéü‰æ°„Äʼn∫∫‰ª∂Ë≤ª„ÄÅÈáëÂà©Á´∂‰∫âÂäõ„Åƺ±Âåñ„ÄÅÈùûÈâÑÈãºÊà¶Áï•„ÅÆÂæåÈÅ∫Áóá„ÅåÂéüÂõÝ„Å®„Å™„Å£„Åü„Å®ÂàÜÊûê„Åô„Çã„ÄÇ

„Åæ„Åö„ÄÅ„Ç≥„Çπ„ÉàË™øÈÅî„ÅÆÈù¢„Åß„Éù„Çπ„Ç≥„ÅØʵ∑§ñ‰ºÅÊ•≠„Å´ÊØî„Åπ„Ŷ‰∏çÂà©„Å™Á´ãÂÝ¥„ÅÝ„ÄÇÊúÄËøëÊñ∞Ëààº∑˱™„ŴʵƉ∏ä„Åô„Çã„ǧ„É≥„ÉâJSW„Çπ„Éńɺ„É´„ÅÆÂÝ¥Âêà„ÄÅÊò®Âπ¥„ÅÆ£≤‰∏äÁ∑èÂà©ÁõäÁéá30%„ÄÅÂñ∂Ê•≠Âà©ÁõäÁéá„ÅØ10%„Å´ÈÅî„Åô„Çã„ÄÇÊó•Êú¨Ë£ΩÈâÑ„ÅØ£≤‰∏äÁ∑èÂà©ÁõäÁéáÔºëÔºïÔºéÔºòÔºÖ„ÄÅÂñ∂Ê•≠Âà©ÁõäÁéáÔºïÔºÖÊ∞¥Ê∫ñ„ÅÝ„Älj∏ÄÊñπ„ÄÅ„Éù„Çπ„Ç≥„Éõ„ɺ„É´„Éá„Ç£„É≥„Ç∞„Çπ„ÅÆÊò®Âπ¥„ÅÆ£≤‰∏äÁ∑èÂà©ÁõäÁéá„ÅØÔºóÔºéÔºîÔºÖ„ÄÅÂñ∂Ê•≠Âà©ÁõäÁéá„ÅØÔºìÔºÖÊ∞¥Ê∫ñ„Å´„Å®„Å©„Åæ„Çã„ÄÇ

Âà©ÁõäÁéá„Åå‰Ωé„ÅÑÁêÜÁÅØÁ∞°Âçò„Åß„Åô„ÄÇÂéüÊùêÊñô„Äʼn∫∫‰ª∂Ë≤ª„ÄÅÈáëÂà©„Å™„Å©Ë£ΩÂìÅ„ÅÆÁîüÁŴ„Åã„Åã„ÇãË≤ªÁÅ剪ñÁ§æ„Å´ÊØî„Åπ„Ŷ§ö„Åè„Åã„Åã„Çã„Åü„ÇÅ„ÅÝ„ÄÇÈâÑÈ㺄ÅƉ∏ªË¶ÅÂéüÊùêÊñô„Åß„ÅÇ„ÇãÈâÑÈâ±Áü≥„ÅÆÂÝ¥Âêà„ÄÅJSWÈ㺄Å؄ǧ„É≥„Éâ„ÅÆÂÜÖÈÉ®„ÅßËá™Áµ¶„Åô„Çã„Älj∏ÄÊñπ„ÄÅ„Éù„Çπ„Ç≥„ÅØ100ÔºÖ˺∏ÂÖ•„Åô„Çã„ÄÇJSW„Çπ„Éńɺ„É´„ÅÆÂéüÊñôË™øÈÅîË≤ªÁÅåÊݺÊƵ„Å´‰Ωé„Åè„Å™„Çã„Åó„Åã„Å™„ÅÑ„ÄÇ

人件費でも差がある。インドは経済力が低く、人口が多い。労働者一人当たりの賃金が少ない。一方、韓国は賃金が高く人件費で相当数の費用を支出する。

Ê∂àË≤ªÂ∏ÇÂÝ¥„Åï„ÅàÂ∑Æ„Åå„ÅÇ„Çã„ÄÇÈ´òÊàêÈï∑Êúü„Å´ÈÄ≤ÂÖ•„Åó„Åü„ǧ„É≥„Éâ„ÅØ„ÄÅÈâÑÈãºÈúÄ˶ńÅåÊØéÂπ¥Êĕ¢ó„Åó„Ŷ„ÅÑ„Çã„Älj∏ÄÊñπ„ÄÅÈüìÂõΩÈâÑÈãºÂ∏ÇÂÝ¥„ÅØ„Åô„Åß„Å´ÊàêÁÜü„ÄÅË°∞ÈÄÄÊúü„Å´ÈÄ≤ÂÖ•„Åó„Ŷ„ÅÑ„Çã„ÄÇÂë®Ëæ∫„Å´ÈâÑÈãºÁ´∂‰∫âÂõΩ„Åå„Å™„Åфǧ„É≥„Éâ„Å®„ÅØÁï∞„Å™„Çä„ÄÅÈüìÂõΩ„Å؉∏≠ÂõΩ„Å®Êó•Êú¨„Å®„ÅÑ„ÅÜÈâÑÈãºÂº∑ÂõΩ„Å´Âõ≤„Åæ„Çå„Ŷ„ÅÑ„Çã„ÄÇ„Åì„Çå„Çâ„ÅÆÂõΩÂÆ∂„ÅØËá™ÂõΩ„Å´ÊÆã„ÇãÈâÑÈ㺄ÇíÈüìÂõΩÂ∏ÇÂÝ¥„Å´ÂÆâ„Åщæ°Êݺ„ÅßÂá¶ÂàÜ„Åó„Ŷ„ÅÑ„Çã„ÄÇ

Ë≥áÈáëË™øÈÅîÂÅ¥Èù¢„Åß„ÅØÊó•Êú¨Ë£ΩÈâÑ„Å´Ê亄Åï„Çå„Çã„ÄÇÊó•Êú¨„ÅØÂÖ®‰∏ñÁïå„ÅßÈáëÂà©„ÅåÊúÄ„ÇljΩé„ÅÑÂõΩ„ÅÝ„ÄÇÊó•Êú¨‰∏≠§ÆÈäÄË°å„ÅåÊò®Âπ¥„Åã„ÇâÈáëÂà©„Çí‰∏ä„ÅíÂßã„ÇÅ„ÄÅ„Äå„Éû„ǧ„Éä„ÇπÈáëÂà©„Äç„ÅØÊäú„ÅëÂá∫„Åó„Åü„Åå„ÄʼnªäÂπ¥ÔºñÊúàÂü∫Ê∫ñÂü∫Ê∫ñÈáëÂà©„Åå‰æùÁÑ∂„Å®„Åó„ŶԺêÔºéÔºïÔºÖ„Å´ÈÅé„Åé„Å™„ÅÑ„Älj∏ÄÊñπ„ÄÅÈüìÂõΩ„ÅØÈüìÂõΩÈäÄË°å„ÅåÈáëÂà©„Çíºï„Åç‰∏ã„Åí„Åü„Å´„ÇÇ„Åã„Åã„Çè„Çâ„Åö2.5ÔºÖ„ÅÝ„ÄÇÊó•Êú¨Ë£ΩÈâÑ„ÅØËá™ÂõΩ„ÅƉΩéÈáëÂà©„ÇíÂà©ÁÄÅÁ©çÊ•µÁöÑ„Å´Ë≥áÈáë„ÇíË™øÈÅî„Åó„Ŷ‰ºöÁ§æ„Å´ÊäïË≥á„Åó„Åü„ÄÇ

ÂÆüÈöõÊó•Êú¨Ë£ΩÈâÑ„ÅÆÊúÄËøëÔºï„Ç´Âπ¥Âπ≥ÂùáÂà©Â≠êË£úÂÑüÊØîÁéá„ÅØÔºíÔºìÔºéÔºêÔºì„Åß„Éù„Çπ„Ç≥ÔºàÔºóÔºéÔºñÔºñÔºâ„Å´ÊØî„Åπ„ŶԺìÂÄ牪•‰∏äÈ´ò„Åã„Å£„Åü„ÄÇÂà©Â≠êË£úÂÑüÊØîÁéá„Å؉ºÅÊ•≠„ÅÆÂà©Â≠êÊîØÁµ¶ËÉΩÂäõ„ÇíË©ï‰æ°„Åô„ÇãÊåáÊ®ô„ÅÝ„ÄÇÂñ∂Ê•≠Âà©Áõä„ÇíÂà©Â≠êË≤ªÁÅßÂâ≤„Å£„ÅüÂħ„ÅÝ„ÄÇÊØîÁéá„ÅåÈ´ò„ÅфŪ„Å©ÂèéÁõä„ÇíÂá∫„Åô„ÅÆ„Å´ÂøÖ˶ńřÈáëËûçË≤ªÁÅå‰Ωé„ÅÑ„Å®„ÅÑ„ÅÜÊÑèÂë≥„ÅÝ„ÄÇ

パク・ソンボンハナ証券アナリストは「JSWスチールは人件費と減価償却費が低く売上原価が異なる鉄鋼会社に比べて安い」とし「日本製鉄は韓国、インドに比べ低い金利で大規模な資金調達が可能でポスコより有利な側面がある」と説明した。

„Éù„Çπ„Ç≥ÈâÑÈãºÈÉ®ÈñÄ„ÅƉ∏çÊåØ„ÅÆ„ÇÇ„Å܉∏Ąŧ„ÅÆÂéüÂõÝ„Å®„Åó„ŶÊåáÊëò„Åï„Çå„Çã„ÅÆ„ÅØ„ÄÅ„Éù„Çπ„Ç≥„Ç∞„É´„ɺ„Éó„ÅÆÊà¶Áï•ÁöÑÊïóÂõÝ„ÅÝ„ÄÇ

Êú¨Ê•≠„Åß„ÅÇ„ÇãÈâÑÈãºÂ∏ÇÂÝ¥„ÅåÈ£ΩÂíå„Å´Ëá≥„Çã„Å®„ÄÅ„Éù„Çπ„Ç≥„ÅØÈâÑÈãºÊ•≠„Çíº∑Âåñ„Åô„Ç㉪£„Çè„Çä„Å´Êñ∞„Åó„ÅÑÈ£ü„ÅπÁâ©„ÇíÊ预ÅóÂßã„ÇÅ„Åü„ÄÇ„ÅÑ„Çè„ÇÜ„Çã„ÄåÈùûÈâÑÈãºÊã°Â§ßÊà¶Áï•„Äç„ÅÝ„ÄÇ„ÉÅ„Ç߄ɪ„Ç∏„Éß„É≥„ǶÂâ牺öÈï∑„ÅåÁõ¥Êé•Âá∫„Ŷ„ÄÅ„Ç∞„É´„ɺ„Éó„ÅÆÊñ∞„Åó„ÅÑÈ£ü„ÅπÁâ©„Å߉∫åʨ°ÈõªÊ±ÝÁ¥ÝÊùê„ÇíÂçÝ„ÇÅ„ÄÅ„Ç∞„É´„ɺ„ÉóÊäïË≥á„Å؉∫åʨ°ÈõªÊ±ÝÁ¥ÝÊùê„Å´Èõ܉∏≠„Åó„Åü„ÄÇ 2021Âπ¥„Å´1ÂÖÜ6000ÂÑфǶ„Ç©„É≥„Å´„Å®„Å©„Åæ„Å£„Åü„Éù„Çπ„Ç≥„Éõ„ɺ„É´„Éá„Ç£„É≥„Ç∞„Çπ„Ç®„Éç„É´„ÇƄɺÈÉ®ÈñÄ„ÅÆÈÄ£ÁµêÊäïË≥áË≤ª„ÅØ„ÄÅ2023Âπ¥„Å´4ÂÖ܄Ƕ„Ç©„É≥„Åæ„Å߉∏äÊòá„Åó„Åü„ÄÇÂêåÊúüÈñì„ÄÅÈâÑÈãºÈÉ®ÈñÄÊäïË≥áÈ°ç„ÅØ3ÂÖÜ6000ÂÑфǶ„Ç©„É≥„Åã„Çâ3ÂÖÜ4000ÂÑфǶ„Ç©„É≥„Å´Ê∏õÂ∞ë„Åó„Åü„ÄÇ

ÊúÄËøë„Åß„ÅØʵ∑§ñÈâÑÈãºÊ≥ï‰∫∫Êí§Âèé‰∫ã‰æã„Åå§ßÂπքŴ¢ó„Åà„Åü„ÄÇ„Éù„Çπ„Ç≥„Å؉∏≠ÂõΩÂÜÖÂî؉∏Ä„ÅÆÁèæÂú∞Ë£ΩÈâÑÊâÄ„Åß„ÅÇ„Çã„ÄåÈï∑Â≠êʱüʵ¶Ê∏؉∏çÂèó˨õÔºàÔº∞Ôº∫Ôº≥Ôº≥Ôºâ„Äç„Çí‰∏≠ÂõΩÊ∏ÖÁÆó„Ç∞„É´„ɺ„Éó„Å´ÔºîÔºêÔºêÔºêÂÑфǶ„Ç©„É≥„ÇíÂèó„Åë„Ŷ£≤Â祄Åô„Çã„Åì„Å®„Å´„Åó„Åü„ÄÇÊò®Âπ¥„ÅÆ£≤‰∏äÈ´ò„ÅØÔºìÂÖ܄Ƕ„Ç©„É≥„Åæ„ÅßÈ´ò„Åæ„Å£„Åü„Åå„Äʼn∏≠ÂõΩ„ÅÆÈâÑÈ㺉æõÁµ¶ÈÅéÂâ∞„Åß˵§Â≠ó„ÅåÔºëÔºêÔºêÔºêÂÑфǶ„Ç©„É≥„ÇíË∂ä„Åà„Çã„Å®Áµê±ĉ∫ãÊ•≠„ÇíÊäò„Å£„Åü„Älj∏≠ÂõΩ„ÅÝ„Åë„Åß„ÅØ„Å™„ÅÑ„ÄÇÂ∏ÇÂÝ¥„Åß„ÅØ„Ç¢„É´„Ǻ„É≥„ÉÅ„É≥„ÄÅ„ÉÅ„É•„É´„Ç≠„Ç®„Å™„Å©‰ªñ„ÅÆʵ∑§ñÊ≥ï‰∫∫„ÇÇ„Åö„Å£„Ů£≤Â祄Åô„Çã„Å®„ÅÑ„ÅÜ˶≥Ê∏¨„ÅåÂá∫„Ŷ„ÅÑ„Çã„ÄÇ

‰∏ÄÊñπ„ÄÅÂêåÊúüÈñì„ÅÆ„É©„ǧ„Éê„É´‰ºöÁ§æ„ÅØÈâÑÈãºÁî£Ê•≠„Å´ÂäõÈáè„ÇíÁ∑èÂãïÂì°„Åó„ŶË∂≥ÈÄü„ÅщΩìË≥™ÊîπÂñщΩúÊ•≠„Å´Á™ÅÂÖ•„Åó„Åü„ÄÇ„Éù„Çπ„Ç≥„Éõ„ɺ„É´„Éá„Ç£„É≥„Ç∞„Çπ„ÅÆÈâÑÈãºÂ£≤‰∏äÊØîÈáç„ÅØÊò®Âπ¥Âü∫Ê∫ñ„Åß53.8ÔºÖ„Å´„Å®„Å©„Åæ„Çã„Åå„ÄÅÊó•Êú¨Ë£ΩÈâÑ„Å®JSW„Çπ„Éńɺ„É´„ÅØÈâÑÈãºÈÉ®ÈñÄ„ÅÆ£≤‰∏ä„Åå80ÔºÖ‰ª•‰∏ä„ÇíÂçÝ„ÇÅ„Çã„ÄÇÂäõÈáè„ÇíÂÆåÂÖ®„Å´ÈâÑÈ㺄ŴÊ≥®„ÅꉺöÁ§æ„Å®Â∑Æ„ÅåÂ∫É„Åå„Çã„Åó„Åã„Å™„ÅÑ„ÄÇÊó•Êú¨Ë£ΩÈâÑ„ÅØÁùÄÂÆü„Å™ÊäïË≥á„ÇíÈÄö„Åò„ŶÈõªÊ∞óÈãºÊùø„ÄÅÈ´òºµÂäõÈãºÊùø„Å™„Å©‰æ°Êݺ„ÅÆÈ´ò„ÅÑÈ´ò‰ªòÂä݉æ°ÂħÊùê‰∏≠ÂøÉ„Å´Ë£ΩÂìÅÊßãÊàê„Çí§â„Åà„Åü„ÄÇ

Á±≥ÂõΩË£ΩÈâÑÊâÄÈÄ≤Âá∫„Å´Á™ÅÁÝ¥„Åô„Çã„Åå„ÄÅ

Êú¨Ê•≠Á´∂‰∫âÂäõÂõûÂæ©„Åå˶ÅÊúõ„Åó„Åü‰∏≠„Åß„ÄÅ„Éà„É©„É≥„ÉóÊîøÊ®©„ÅÆ„ÄåÈñ¢Á®éÁàܺæ„Äç„Åæ„Åß„Éù„Çπ„Ç≥„ÇíË•≤„Å£„Åü„ÄÇ„Éà„É©„É≥„ÉóÊîøÊ®©„ÅØ˺∏ÂÖ•ÈâÑÈ㺄Ŵ50ÔºÖ„ÅÆÈ´òÁéáÈñ¢Á®é„ÇíË™≤„Åó„Åü„ÄÇ„Éù„Çπ„Ç≥„ÅÆÂ֮˺∏Âá∫Èáè„ÅßÂåóÁ±≥˺∏Âá∫„ÅÆÂâ≤Âêà„ÅØ15ÔºÖ„Å´ÈÅî„Åô„Çã„ÄÇÈñ¢Á®é„Åå„ŧ„Åè„Å®‰æ°ÊݺÁ´∂‰∫âÂäõ„ÅÆÈù¢„Åßʵ∑§ñ‰ºÅÊ•≠„Å´ÈÅÖ„Çå„Çã„Åó„Åã„Å™„ÅÑ„ÄÇ„Åì„Çå„ÅØ„Åæ„ÇÇ„Å™„ÅèÂ∏ÇÂÝ¥„Ç∑„Çß„Ç¢„ÅƉΩé‰∏ã„Å´„ŧ„Å™„Åå„Çã„Älj∏ªË¶ÅÂ∏ÇÂÝ¥„Åß„ÅÇ„ÇãÂåóÁ±≥Â∏ÇÂÝ¥„Ç∑„Çß„Ç¢„Åå‰Ωé„Åè„Å™„Çã„Å®„ÄÅ„Éù„Çπ„Ç≥ÈâÑÈ㺉∫ãÊ•≠ÈÉ®„ÅÆÂÆüÁ∏æ‰∏çÊåØ„ÅåÈï∑„Åè„Å™„Çã„Åó„Åã„Å™„ÅÑ„ÄÇ

Ëã¶ÂøÉ„ÅÆÊú´„ÄÅ„Éù„Çπ„Ç≥„ÅØÁ±≥ÂõΩ„É´„ǧ„Ç∏„Ç¢„ÉäÂ∑û„Å´ÂÖ•„ÇãÁè扪£Ë£ΩÈâÑ„ÅƉ∏ÄË≤´Ë£ΩÈâÑÊâĪ∫Ë®≠„Å´ÂÖ±ÂêåÊäïË≥áÂÆ∂„Å®„Åó„ŶÂèÇÂäÝ„Åô„Çã„Åì„Å®„Å´„Åó„Åü„ÄÇÁè扪£Ëá™Âãï˪ä„ÅØÂπ¥ÈñìÔºíÔºóÔºê‰∏á„Éà„É≥˶èÊ®°„ÅÆÁ±≥ÂõΩÂàù„ÅÆÈõªÊ∞ó„Å߉∏ÄË≤´Ë£ΩÈâÑÊâÄË®≠Á´ãË®àÁÇíÂá∫„Åó„Åü„ÄÇ„Åó„Åã„ÅóÁèæÂÆü„ÅØÁ∑ëÁ∑ë„Åß„ÅØ„Å™„ÅÑ„ÄÇÊäïË≥á‰∏ªÂ∞éÊ®©„ÇíÁè扪£Ëªä„ÅåÊè°„Å£„Ŷ„Åä„Çä„ÄÅ„Å©„Çå„ÅÝ„ÅëÊàêÊûú„ÇíÂá∫„Åô„ÅãÊú™Áü•Êï∞„Åß„ÅÇ„Çã„ÅÜ„Åà„ÄÅË®àÁîªÈÄö„ÇäË£ΩÈâÑÊâÄ„ÅåÂÆåÂ∑•„Åï„Çå„Ŷ„ÇÇ„ÄÅ2029Âπ¥„Å´ÁîüÁÅåÂèØËÉΩ„ÅÝ„ÄÇ

„Åù„ÅÆÈñì„ÄÅÁ´∂‰∫âËÄÖ„Åü„Å°„ÅØ„Éù„Çπ„Ç≥„ÇíÁúü„Å£ÂÖà„Å´ÈÄ≤„ÇÄ„ÄÇÊó•Êú¨Ë£ΩÈâÑ„ÅØUS„Çπ„Éńɺ„É´„ÇíË≤∑Âèé„Äʼn∏ÄÊ∞ó„Å´Á±≥ÂõΩÁîüÁî£ÊãÝÁÇπ„ÇíÁ¢∫‰øù„Åó„Åü„ÄÇÁ±≥ÂõΩÂ∏ÇÂÝ¥„ÅÆ£≤‰∏ä„Çí‰∏ä„Åí„ÄʼnªäÂæå10Â𥉪•ÂÜÖ„Å´ÈÄÝÈãºÁîüÁî£ÈáèÂü∫Ê∫ñ„Å߉∏ñÁïå1‰Ωç„Å´‰∏ä„Åå„Çã„Å®„ÅÑ„ÅÜÁõÆÊ®ô„Åæ„ÅßÁ´ã„Ŷ„Åü„ÄÇ

‰∏ñÁïåÊúħ߄ÅÆÈâÑÈ㺄ɰ„ɺ„Ç´„ɺ„Åß„ÅÇ„ÇãʨßÂ∑û„Ç¢„É´„Ǫ„É≠„Éü„Çø„ɺ„É´„ÅØ„Åô„Åß„Å´Á±≥ÂõΩÂÜÖË£ΩÈâÑÊâÄ„Çí‰øùÊúâ„Åó„Ŷ„ÅÑ„Çã„ÄÇ„Ç¢„É´„Ǫ„É≠„Éü„Çø„ɺ„É´ÂÅ¥„ÅØÁèæÂú®ÁîüÁŴÊ∫ÄË∂≥„Åõ„Åö„ÄÅÔºôÂÑÑ„Éâ„É´„ÇíÊäïË≥á„ÄÅÁ±≥ÂõΩ„Ç¢„É©„Éê„ÉûÂ∑û„Å´ÂÖàÁ´ØÈãºË£ΩË£ΩÈÄÝÊñΩË®≠„Çíª∫Ë®≠„Åô„ÇãË®àÁÅÝ„ÄÇ

Ìïú͵≠ ÏûêÏ°¥Ï㨠Ìè¨Ïä§ÏΩî ÏÝàÎåÄ ÏÝàΙÖÏùò ÏÜåÏãù wwÔºæÔºæ„ÄÄÏùºÎ≥∏¬∑Ïù∏ÎèѬ∑ϧë͵≠ÔºæÔºæ

Ìè¨Ïä§ÏΩîÍ∑∏Ε¥ÌîÑÍ∞Ä Ïã§ÏÝÅ Î∂ÄÏßÑÏóê Í¥¥Î°úÏõåÌïòÎäî Í≤ÉÏùÄ, ÌïµÏ㨠ÏǨÏóÖÏù∏ Ï≤ÝÍ∞ïÏóÖÌô©Ïù¥ ÏïÖÌôîÎêú ÏòÅÌñ•Ïù¥ ÌŨÎã§.Í∏ÄΰúÎ≤å Ï≤ÝÍ∞ïÏóÖÍ≥ÑÎäî ÎØ∏͵≠ Í¥ÄÏÑ∏ Ìè≠ÌÉÑ, ϧë͵≠ÏÇ∞ ÏÝÄÍ∞ÄÍ≤© Ï≤ÝÍ∞ï Í≥µÏäµÏúºÎ°ú ÏÝàÏ≤¥ÏÝà명 ÏúÑÍ∏∞Ïóê ÏßÅΩ¥ÌñàÎã§.Í∑∏ ϧëÏóêÏÑúÎèÑ Ìè¨Ïä§ÏΩîÏùò Î∂ÄÏßÑÏù¥ ÏúÝÎèÖÏóê ÎààÏóê ÎùàÎã§.ÏùºÏ∞åÍ∏∞ Ìè¨Ïä§ÏΩîÎ≥¥Î㧠„ÄåÏûàÎ㧠ÏàòÏïÑÎûò„ÄçÎùºÍ≥Ý Ïó¨Í≤®ÏßÄÍ≥Ý ÏûàÎçò ÏùºÎ≥∏ ÏÝúÏ≤Ý, Ïù∏ÎèÑÏùò JSWÏä§Ìã∏ Îì±ÏùÄ, Í∏ÄΰúÎ≤å Ï≤ÝÍ∞ï ÏãúÏû•Ïù¥ ÏúÑÏ∂ï Ìïú ÏÉÅÌô©ÏóêÏÑúÎèÑ Í∑∏ ÎÇòζÑÎåÄΰú ÏÑÝÏÝÑÌïòÎäî Ι®ÏäµÏù¥Îã§.ϵúÍ∑º ÎØ∏͵≠USÏä§Ìã∏ÏùÑ ÎߧÏàòÌïú ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ Ï£ºÏöî Í≤ΩÏòÅ ÏßÄÌëúΰú Ìè¨Ïä§ÏΩîΕº ÎΩëÏïÑ,JSWÏä§Ìã∏ÏùÄ ÏïïÎèÑÏÝÅÏù∏ ÏòÅÏóÖ Ïù¥ÏùµÏú®Î°ú Ï°¥Ïû¨Í∞êÏùÑ Í≥ºÏãúÌïúÎã§.Ïù¥Í≤ÉÏóê Í∞ÄÏÑ∏Ìï¥ Ìä∏ÎüºÌîÑ ÏÝïÎ∂ÄÏùò Ï≤ÝÍ∞ï 50%Í¥ÄÏÑ∏ΰú Ìè¨Ïä§ÏΩî ÎØ∏ÎûòÎäî Î≥¥Î㧠Î∂àÌà¨Î™ÖÌïòÍ≤å ÎêòÏóàÎã§.

Ìè¨Ïä§ÏΩîÏùò Î≥∏ÏóÖÏù∏ Ï≤ÝÍ∞ï Í≤ΩÏüÅÎÝ•Ïù¥ ÌùîÎì§Î¶¨Í≥Ý ÏûàÎã§.Ï≤ÝÍ∞ïÏóÖÌô©Ïùò ÏïÖÌôîΰú, Í≤ΩÌï© ÌÉÄÏǨÎ≥¥Î㧠Ïñ¥ÎݧÏö¥ Í≥ÝÎÇúÏùò ÏãúÍ∏∞Εº Í≤ΩÌóòÌïòÍ≥Ý ÏûàÎã§Í≥Ý ÌïòÎäî ÌèâÍ∞ÄÎã§.ÏǨÏßÑÏùÄ, Ìè¨Ïä§ÏΩîÏùò Ïä§ÎßàÌä∏ Ïö©Í¥ëΰúÏù∏ Ìè¨Ìï≠ ÏÝúÏ≤ÝÏÜå ÏÝú 2 Ïö©Í¥ëΰúΰúÎ∂ÄÌÑ∞ ϱÑÏàòÍ∞Ä ÎÇòÏôÄ ÏûàÎäî Îãò ÏïÑÏù¥. (Ìè¨Ïä§ÏΩî ÏÝúÍ≥µ)ÏõêΣå ÏàòÏûÖÏù¥ Ïñ¥ÎݵÍ≤å Ïù∏ͱ¥ÎπÑÎèÑ ÎπÑÏã∏Í≥Ý,

Ï≤ÝÍ∞ï Í≤ΩÏüÅÎÝ•Ïù¥ ÎÜíÏùÄ ÏùºÎ≥∏ ÏÝúÏ≤ÝÏóê Î∞ÄÎݧ

ÏùºÏ∞åÍ∏∞ Ï≤ÝÍ∞ï ÏÇ∞ÏóÖÏóêÏÑúÎäî „ÄåÎî∞ÎùºÏû°Îäî ÏǨÎûåÏù¥ ÏóÜÎ㧄ÄçÎùºÍ≥Ý ÌïòÎäî ÌèâÍ∞ÄΕº Î∞õÏùÄ Ìè¨Ïä§ÏΩî Ï≤ÝÍ∞ï Î∂ÄΨ∏Ïù¥ ÌùîÎì§Î¶¨Îäî Ïù¥ÏúÝÎäî Ψ¥ÏóáÏùºÍπå.ÏãúÏû•ÏóêÏÑúÎäî, ÏõêÍ∞Ä, Ïù∏ͱ¥ÎπÑ, Í∏àζ¨ Í≤ΩÏüÅÎÝ•Ïùò ÏïΩÌôî, ÎπÑÏ≤ÝÍ∏àÏÜçÍ∞ïÏ≤Ý ÏÝÑÎûµÏùò ÌõÑÏúÝ϶ùÏù¥ ÏõêÏù∏Ïù¥ ÎêòÏóàÎã§Í≥Ý Î∂ÑÏÑùÌïúÎã§.

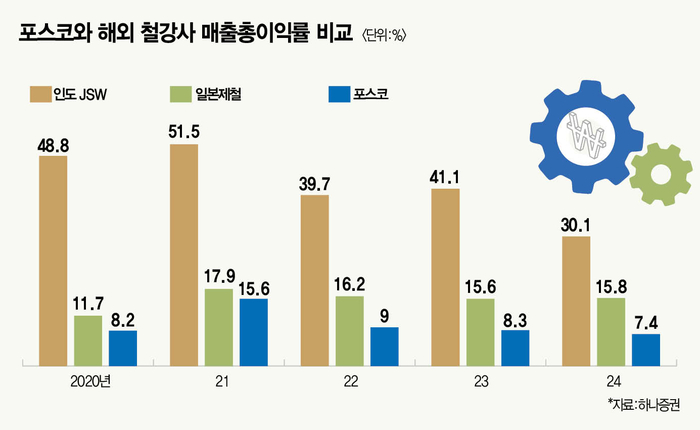

Ïö∞ÏÑÝ, ÏΩîÏä§Ìä∏ Ï°∞Îã¨Ïùò Ω¥ÏóêÏÑú Ìè¨Ïä§ÏΩîÎäî Ìï¥Ïô∏ Í∏∞ÏóÖÏóê ÎπÑÌï¥ Î∂àζ¨Ìïú ÏûÖÏû•Ïù¥Îã§.ϵúÍ∑º ÏãÝÌù• Í∞ïÌò∏ΰú Î∂ÄÏÉÅÌïòÎäî Ïù∏ÎèÑJSW Ïä§Ìã∏Ïùò Í≤ΩÏö∞, ÏûëÎÖÑÏùò ÎߧÏÉŠϥùÏù¥ÏùµÎ•Ý30%, ÏòÅÏóÖ Ïù¥ÏùµÏú®ÏùÄ10%Ïóê Ïù¥Î•∏Îã§.ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ ÎߧÏÉŠϥùÏù¥ÏùµÎ•Ý 15.8%, ÏòÅÏóÖ Ïù¥ÏùµÏú® 5%ÏàòϧÄÏù¥Îã§.ÌïúÌé∏, Ìè¨Ïä§ÏΩîÌò∏Ε¥ÎîòÍ∑∏Ïä§Ïùò ÏûëÎÖÑÏùò ÎߧÏÉŠϥùÏù¥ÏùµÎ•ÝÏùÄ 7.4%, ÏòÅÏóÖ Ïù¥ÏùµÏú®ÏùÄ 3%ÏàòϧÄÏóê ή∏Ψ¥Î•∏Îã§.

Ïù¥ÏùµÏú®Ïù¥ ÎÇÆÏùÄ Ïù¥ÏúÝÎäî Í∞ÑÎã®Ìï©ÎãàÎã§.ÏõêÏû¨Î£å, Ïù∏ͱ¥ÎπÑ, Í∏àζ¨ Îì± ÏÝúÌíàÏùò ÏÉùÏÇ∞Ïóê ͱ∏ζ¨Îäî ÎπÑÏö©Ïù¥ ÌÉÄÏǨÏóê ÎπÑÌï¥ ÎßéÏù¥ ͱ∏ζ¨Í∏∞ (ÏúÑÌï¥)ÎïåΨ∏Ïù¥Îã§.Ï≤ÝÍ∞ïÏùò Ï£ºÏöî ÏõêÏû¨Î£åÏù∏ Ï≤ÝÍ¥ëÏÑùÏùò Í≤ΩÏö∞,JSWÍ∞ïÏ≤ÝÏùÄ Ïù∏ÎèÑÏùò ÎÇ¥Î∂ÄÏóêÏÑú ÏûêÍ∏âÌïúÎã§.ÌïúÌé∏, Ìè¨Ïä§ÏΩîÎäî 100%ÏàòÏûÖÌïúÎã§.JSWÏä§Ìã∏Ïùò ÏõêΣå Ï°∞Î㨠ÎπÑÏö©Ïù¥ ÌòÑÍ≤©Ìûà ÎÇÆÏïÑÏßà Ïàò Î∞ñÏóê ÏóÜÎã§.

Ïù∏ͱ¥ÎπÑΰúÎèÑ Ï∞®Ïù¥Í∞Ä ÏûàÎã§.Ïù∏ÎèÑÎäî Í≤ΩÏÝúÎÝ•Ïù¥ ÎÇÆÍ≥Ý, Ïù∏͵¨Í∞Ä ÎßéÎã§.ÎÖ∏ÎèôÏûê ÏùºÏù∏ÎãπÏùò ÏûÑÍ∏àÏù¥ ÏÝÅÎã§.ÌïúÌé∏, Ìïú͵≠ÏùÄ ÏûÑÍ∏àÏù¥ ÎπÑÏã∏Í≤å Ïù∏ͱ¥ÎπÑΰú ÏÉÅÎãπÏàòÏùò ÎπÑÏö©ÏùÑ ÏßÄÏ∂úÌïúÎã§.

ÏÜåÎπÑ ÏãúÏû•ÎßàÏÝÄ Ï∞®Ïù¥Í∞Ä ÏûàÎã§.Í≥ÝÏѱÏû•Í∏∞Ïóê ÏßÑÏûÖÌïú Ïù∏ÎèÑÎäî, Ï≤ÝÍ∞ï ÏàòÏöîÍ∞Ä ÎߧÎÖÑ Í∏â϶ùÌïòÍ≥Ý ÏûàÎã§.ÌïúÌé∏, Ìïú͵≠ Ï≤ÝÍ∞ï ÏãúÏû•ÏùÄ Î≤åÏç® ÏѱÏàô, ÏáÝÌá¥Í∏∞Ïóê ÏßÑÏûÖÌïòÍ≥Ý ÏûàÎã§.Ï£ºÎ≥ÄÏóê Ï≤ÝÍ∞ï Í≤ΩÏüÅ͵≠Ïù¥ ÏóÜÎäî Ïù∏ÎèÑÏôÄÎäî Îã¨Îùº, Ìïú͵≠ÏùÄ Ï§ë͵≠Í≥º ÏùºÎ≥∏Ïù¥ÎùºÍ≥Ý ÌïòÎäî Ï≤ÝÍ∞ï Í∞ï͵≠Ïóê ÎëòÎü¨Ïã∏Ïó¨ ÏûàÎã§.Ïù¥Îü¨Ìïú ͵≠Í∞ÄÎäî Ïûê͵≠Ïóê ÎÇ®Îäî Ï≤ÝÍ∞ïÏùÑ Ìïú͵≠ ÏãúÏû•Ïóê Ï㺠Í∞ÄÍ≤©ÏúºÎ°ú Ï≤òÎ∂ÑÌïòÍ≥Ý ÏûàÎã§.

ÏûêÍ∏à Ï°∞Î㨠Ï∏°Î©¥ÏóêÏÑúÎäî ÏùºÎ≥∏ ÏÝúÏ≤ÝÏóê Î∞Äζ∞Îã§.ÏùºÎ≥∏ÏùÄ ÏÝÑÏÑ∏Í≥ÑÏóêÏÑú Í∏àζ¨Í∞Ä Í∞ÄÏû• ÎÇÆÏùÄ ÎÇòÎùºÎã§.ÏùºÎ≥∏ ϧëÏïôÏùÄÌñâÏù¥ ÏûëÎÖÑÎ∂ÄÌÑ∞ Í∏àζ¨Î•º Ïò¨Î¶¨Í∏∞ ÏãúÏûëÌï¥ „ÄåÎßàÏù¥ÎÑàÏä§ Í∏à樄ÄçÎäî ÎπÝÏÝ∏ ÎÇòÍ∞îÏßÄÎßå, Í∏àÎÖÑ 6Ïõî Í∏∞준 Í∏∞준 Í∏àζ¨Í∞Ä Ïó¨ÏÝÑÌûà 0.5%Ïóê ÏßÄÎÇòÏßÄ ÏïäÎäîÎã§.ÌïúÌé∏, Ìïú͵≠ÏùÄ Ìïú͵≠ÏùÄÌñâÏù¥ Í∏àζ¨Î•º Ïù∏ÌïòÌñàÏùåÏóêÎèÑ Î∂à͵¨ÌïòÍ≥Ý 2.5%Îã§.ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ Ïûê͵≠Ïùò ÏÝÄÍ∏àζ¨Î•º Ïù¥Ïö©, ÏÝÅÍ∑πÏÝÅÏúºÎ°ú ÏûêÍ∏àÏùÑ Ï°∞Îã¨Ìï¥ ÌöåÏǨÏóê Ìà¨ÏûêÌñàÎã§.

Ïã§ÏÝú ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùò ϵúÍ∑º 5Í∞úÎÖÑ ÌèâÍ∑Ý Ïù¥Ïûê Î≥¥ÏÉÅ ÎπÑÏú®ÏùÄ 23.03ÏúºÎ°ú Ìè¨Ïä§ÏΩî(7.66)Ïóê ÎπÑÌï¥ 3Î∞∞ Ïù¥ÏÉÅ ÎÜíÏïòÎã§.Ïù¥Ïûê Î≥¥ÏÉÅ ÎπÑÏú®ÏùÄ Í∏∞ÏóÖÏùò Ïù¥Ïûê ÏßÄÍ∏â Îä•ÎÝ•ÏùÑ ÌèâÍ∞ÄÌïòÎäî ÏßÄÌëúÎã§.ÏòÅÏóÖÏù¥ÏùµÏùÑ Ïù¥ÏûêÎπÑÏö©ÏúºÎ°ú ÎÇòÎàà Í∞íÏù¥Îã§.ÎπÑÏú®Ïù¥ ÎÜíÏùÑ ÏÝïÎèÑ ÏàòÏùµÏùÑ ÎÇ¥ÎäîÎç∞ ÌïÑÏöîÌïú Í∏àÏúµÎπÑÏö©Ïù¥ ÎÇÆÎã§Í≥Ý ÌïòÎäî ÏùòÎØ∏Îã§.

Î∞ï¬∑ÏÜêÎ≥∏ÌïòÎÇò ϶ùÍ∂åÎ∂ÑÏÑùÍ∞ÄÎäî „ÄåJSWÏä§Ìã∏ÏùÄ Ïù∏ͱ¥ÎπÑÏôÄ Í∞êÍ∞ÄÏÉÅÍ∞ÅÎπÑÍ∞Ä ÎÇÆÍ≤å ÎߧÏÉÅÏõêÍ∞ÄÍ∞Ä Îã§Î•∏ Ï≤ÝÍ∞ï ÌöåÏǨÏóê ÎπÑÌï¥ Ïã∏Î㧄ÄçÎùºÍ≥Ý Ìï¥ „ÄåÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ Ìïú͵≠, Ïù∏ÎèÑÏóê ÎπÑÌï¥ ÎÇÆÏùÄ Í∏àζ¨Î°ú ÎåÄÍ∑úΙ® ÏûêÍ∏à Ï°∞Îã¨Ïù¥ Í∞ÄÎä•ÌïòÍ≥Ý Ìè¨Ïä§ÏΩîÎ≥¥Î㧠ÏúÝζ¨Ìïú Ï∏°Î©¥Ïù¥ ÏûàÎ㧄ÄçÎùºÍ≥Ý ÏѧΙÖÌñàÎã§.

Ìè¨Ïä§ÏΩî Ï≤ÝÍ∞ï Î∂ÄΨ∏Ïùò Î∂ÄÏßÑÌïú Îòê ÌïòÎÇòÏùò ÏõêÏù∏ÏúºÎ°úÏÑú ÏßÄÏÝÅÎêòÎäî Í≤ÉÏùÄ, Ìè¨Ïä§ÏΩîÍ∑∏Ε¥ÌîÑÏùò ÏÝÑÎûµÏÝÅ Ìå®Ïù∏Ïù¥Îã§.

Î≥∏ÏóÖÏù∏ Ï≤ÝÍ∞ï ÏãúÏû•Ïù¥ Ìè¨ÌôîÏóê Ïù¥Î•¥Î©¥, Ìè¨Ïä§ÏΩîÎäî Ï≤ÝÍ∞ïÏóÖÏùÑ Í∞ïÌôîÌïòÎäî ÎåÄÏãÝÏóê ÏÉàΰúÏö¥ ÏùåÏãùÏùÑ Ï∞æÍ∏∞ ÏãúÏûëÌñàÎã§.Ïù¥Î•∏Î∞î „ÄåÎπÑÏ≤ÝÍ∏àÏÜçÍ∞ïÏ≤Ý ÌôïÎåÄ ÏÝÑÎûµ„ÄçÏù¥Îã§.ϵú¬∑ÏݺÏö∞ ÏÝÑ ÌöåÏû•Ïù¥ ÏßÅÏÝë ÎÇòÏò§Í≥Ý, Í∑∏ΣπÏùò ÏÉàΰúÏö¥ ÏùåÏãùÏúºÎ°ú 2Ï∞® ÏÝÑÏßÄ ÏÜåÏû¨Î•º Ï∞®ÏßÄÌï¥ Í∑∏Σπ Ìà¨ÏûêÎäî 2Ï∞® ÏÝÑÏßÄ ÏÜåÏû¨Ïóê ÏßëϧëÌñàÎã§. 2021ÎÖÑÏóê 1Ï°∞ 6000ÏñµÏõêÏóê ή∏Ψ¥Î•∏ Ìè¨Ïä§ÏΩîÌò∏Ε¥ÎîòÍ∑∏Ïä§ÏóêÎѧΕ¥Í∏∞ Î∂ÄΨ∏Ïùò Ïó∞Í≤∞ Ìà¨ÏûêÎπÑÎäî, 2023ÎÖÑÏóê 4Ï°∞ÏõêÍπåÏßÄ ÏÉÅÏäπÌñàÎã§.ÎèôÍ∏∞ ÏǨÏù¥, Ï≤ÝÍ∞ï Î∂ÄΨ∏ Ìà¨ÏûêÏï°ÏùÄ 3Ï°∞ 6000ÏñµÏõêÏóêÏÑú 3Ï°∞ 4000ÏñµÏõêÏóê Í∞êÏÜåÌñàÎã§.

ϵúÍ∑ºÏóêÎäî Ìï¥Ïô∏ Ï≤ÝÍ∞ï Î≤ïÏù∏ Ï≤ÝÏàò ÏǨΰÄÍ∞Ä ÌÅ∞Ìè≠ÏúºÎ°ú ϶ùÍ∞ÄÌñàÎã§.Ìè¨Ïä§ÏΩîÎäî ϧë͵≠ÎÇ¥ ÏúÝÏùºÌïú ÌòÑÏßÄ ÏÝúÏ≤ÝÏÜåÏù∏ „ÄåÏû•Ïûê ÏóêÏö∞ÎùºÌï≠Î∂àÏàòÍ∞ï(PZSS)„ÄçΕº ϧë͵≠ Ï≤≠ÏÇ∞ Í∑∏ΣπÏóê 4000ÏñµÏõêÏùÑ Î∞õÏïÑ ÎߧÍ∞ÅÌïòÍ∏∞ΰú ÌñàÎã§.ÏûëÎÖÑÏùò ÎߧÏÉÅÍ≥ÝÎäî 3Ï°∞ÏõêÍπåÏßÄ ÎÜíÏïÑÏ°åÏßÄÎßå, ϧë͵≠Ïùò Ï≤ÝÍ∞ï Í≥µÍ∏â Í≥ºÏûâÏúºÎ°ú ÏÝÅÏûêÍ∞Ä 1000ÏñµÏõêÏùÑ ÎÑòÏúºÎ©¥ Í≤∞͵≠ ÏǨÏóÖÏùÑ Í∫æÏóàÎã§.ϧë͵≠ ÎßåÏù¥ ÏïÑÎãàÎã§.ÏãúÏû•ÏóêÏÑúÎäî ÏïÑΕ¥Ìó®Ìã∞ÎÇò, Ï∏ÑΕ¥ÌǧÏóê Îì± Îã§Î•∏ Ìï¥Ïô∏ Î≤ïÏù∏ÎèÑ Ï≠â ÎߧÍ∞ÅÌïúÎã§Í≥Ý ÌïòÎäî Í¥ÄÏ∏°Ïù¥ ÎÇòÏôÄ ÏûàÎã§.

ÌïúÌé∏, ÎèôÍ∏∞ ÏǨÏù¥Ïùò ÎùºÏù¥Î≤å ÌöåÏǨÎäî Ï≤ÝÍ∞ï ÏÇ∞ÏóÖÏóê Ïó≠ÎüâÏùÑ Ï¥ùÎèôÏõêÌï¥ Îã§Î¶¨ ÎπÝΕ∏ Ï≤¥ÏßàÍ∞úÏÑÝ ÏûëÏóÖÏóê ÎèåÏûÖÌñàÎã§.Ìè¨Ïä§ÏΩîÌò∏Ε¥ÎîòÍ∑∏Ïä§Ïùò Ï≤ÝÍ∞ï ÎߧÏÉÅ ÎπÑϧëÏùÄ ÏûëÎÖÑ Í∏∞ϧÄÏúºÎ°ú 53.8%Ïóê ή∏Ψ¥Î•¥ÏßÄÎßå, ÏùºÎ≥∏ ÏÝúÏ≤ÝÍ≥ºJSWÏä§Ìã∏ÏùÄ Ï≤ÝÍ∞ï Î∂ÄΨ∏Ïùò ÎߧÏÉÅÏù¥ 80%Ïù¥ÏÉÅÏùÑ Ï∞®ÏßÄÌïúÎã§.Ïó≠ÎüâÏùÑ ÏôÑÏÝÑÌïòÍ≤å Ï≤ÝÍ∞ïÏóê Îî∞Ε¥Îäî ÌöåÏǨÏôÄ Ï∞®Ïù¥Í∞Ä ÌçºÏßà Ïàò Î∞ñÏóê ÏóÜÎã§.ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ Ï∞©Ïã§Ìïú Ìà¨ÏûêΕº ÌܵÌï¥ÏÑú ÏÝÑÍ∏∞ Í∞ïÌåê, Í≥ÝÏû•ÎÝ• Í∞ïÌåê Îì± Í∞ÄÍ≤©Ïù¥ ÎπÑÏ㺠Í≥ÝÎ∂ÄÍ∞Ä Í∞ÄÏπòÏû¨ ϧëÏã¨ÏúºÎ°ú ÏÝúÌíà ͵¨ÏѱÏùÑ Î∞îÍæ∏ÏóàÎã§.

ÌùòÎü¨ÎÑòÏ≥§ÎäîÎç∞ ÏäµÍ≤©ÎãπÌïú „ÄåÏ≤ÝÍ∞ï Í¥ÄÏÑ∏„Äç

ÎØ∏͵≠ ÏÝúÏ≤ÝÏÜå ÏßÑÏ∂úÏóê ÎèåÌååÌïòÏßÄÎßå,

Î≥∏ÏóÖ Í≤ΩÏüÅÎÝ• ÌöåÎ≥µÏù¥ ÏöîÎßùÌïú Í∞ÄÏö¥Îç∞, Ìä∏ÎüºÌîÑ ÏÝïÍ∂åÏùò „ÄåÍ¥ÄÏÑ∏ Ìè≠ÌÉÑ„ÄçÍπåÏßÄ Ìè¨Ïä§ÏΩîΕº ÎçÆÏ≥§Îã§.Ìä∏ÎüºÌîÑ ÏÝïÍ∂åÏùÄ ÏàòÏûÖ Ï≤ÝÍ∞ïÏóê 50%Ïùò Í≥ÝÏú® Í¥ÄÏÑ∏Εº Î∂ÄÍ≥ºÌñàÎã§.Ìè¨Ïä§ÏΩîÏùò ÏÝÑÏàòÏ∂úÎüâÏúºÎ°ú Î∂ÅÎØ∏ ÏàòÏ∂úÏùò ÎπÑÏú®ÏùÄ 15%Ïóê Ïù¥Î•∏Îã§.Í¥ÄÏÑ∏Í∞Ä Î∂ôÏúºÎ©¥ Í∞ÄÍ≤© Í≤ΩÏüÅÎÝ•Ïùò Ω¥ÏóêÏÑú Ìï¥Ïô∏ Í∏∞ÏóÖÏóê Îä¶ÏùÑ Ïàò Î∞ñÏóê ÏóÜÎã§.Ïù¥Í≤ÉÏùÄ Í≥ß ÏãúÏû•ÏâêÏñ¥Ïùò ÏÝÄÌïòΰú Ïó∞Í≤∞ÎêúÎã§.Ï£ºÏöî ÏãúÏû•Ïù∏ Î∂ÅÎØ∏ ÏãúÏû•ÏâêÏñ¥Í∞Ä ÎÇÆÏïÑÏßÄΩ¥, Ìè¨Ïä§ÏΩî Ï≤ÝÍ∞ï ÏǨÏóÖÎ∂ÄÏùò Ïã§ÏÝÅ Î∂ÄÏßÑÏù¥ Í∏∏Ïñ¥Ïßà Ïàò Î∞ñÏóê ÏóÜÎã§.

Í≥ÝÏã¨Ïùò ÎÅù, Ìè¨Ïä§ÏΩîÎäî ÎØ∏͵≠ Σ®Ïù¥ÏßÄÏïÝÎÇòÏ£ºÏóê Îì§Ïñ¥Í∞ÄÎäî ÌòÑÎåÄ ÏÝúÏ≤ÝÏùò ÏùºÍ¥Ä ÏÝúÏ≤ÝÏÜå ͱ¥ÏѧÏóê Í≥µÎèô Ìà¨ÏûêÍ∞ÄΰúÏÑú Ï∞∏Í∞ÄÌïòÍ∏∞ΰú ÌñàÎã§.ÌòÑÎåÄ ÏûêÎèôÏ∞®Îäî Ïó∞Í∞Ñ 270Îßå Ìܧ Í∑úΙ®Ïùò ÎØ∏͵≠ Ï≤´ ÏÝÑÍ∏∞ΰú ÏùºÍ¥Ä ÏÝúÏ≤ÝÏÜå ÏÑ§Î¶Ω Í≥ÑÌöçÏùÑ ÎÉàÎã§.Í∑∏Îü¨ÎÇò ÌòÑÏã§ÏùÄ Î°ùΰùÏùÄ ÏïÑÎãàÎã§.Ìà¨Ïûê Ï£ºÎèÑÍ∂åÏùÑ ÌòÑÎåÄÏ∞®Í∞Ä Ïû°Í≥Ý ÏûàÏñ¥ ÏñºÎßàÎÇò ÏѱÍ≥ºÎ•º ÎǺÍπå ÎØ∏ÏßÄÏàòÏù¥Í≥Ý, Í≥ÑÌöçÎåÄΰú ÏÝúÏ≤ÝÏÜåÍ∞Ä ÏôÑÍ≥µ ÎêòÏñ¥ÎèÑ, 2029ÎÖÑÏóê ÏÉùÏÇ∞Ïù¥ Í∞ÄÎä•ÌïòÎã§.

Í∑∏ ÏǨÏù¥, Í≤ΩÏüÅÏûêÎì§ÏùÄ Ìè¨Ïä§ÏΩîΕº Îß® ήºÏÝÄÏóê ÏßÑÌñâÎêúÎã§.ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄUSÏä§Ìã∏ÏùÑ ÎߧÏàò, Îã®Î≤àÏóê ÎØ∏͵≠ ÏÉùÏÇ∞ ͱ∞ÏÝêÏùÑ ÌôïÎ≥¥ÌñàÎã§.ÎØ∏͵≠ ÏãúÏû•Ïùò ÎߧÏÉÅÏùÑ Ïò¨Îݧ Ìñ•ÌõÑ 10ÎÖÑ Ïù¥ÎÇ¥Ïóê Ï°∞Í∞ïÏÉùÏÇ∞Îüâ Í∏∞ϧÄÏúºÎ°ú ÏÑ∏Í≥Ñ 1ÏúÑÏóê Ïò§Î•∏Îã§Í≥Ý ÌïòÎäî Ι©ÌëúÍπåÏßÄ ÏÑ∏ÏõÝÎã§.

ÏÑ∏Í≥Ñ ÏµúÎåÄÏùò Ï≤ÝÍ∞ï ΩîÏù¥Ïª§Ïù∏ ÏúÝÎüΩ ÏïÑΕ¥ÏÑ∏ΰúÎØ∏ÌÉÄΕ¥Îäî Î≤åÏç® ÎØ∏͵≠ÎÇ¥ ÏÝúÏ≤ÝÏÜåΕº Î≥¥ÏúÝÌïòÍ≥Ý ÏûàÎã§.ÏïÑΕ¥ÏÑ∏ΰúÎØ∏ÌÉÄΕ¥Ï∏°ÏùÄ ÌòÑÏû¨ ÏÉùÏÇ∞Ïóê ÎßåÏ°±ÌïòÏßÄ ÏïäÍ≥Ý, 9Ïñµ Îã¨Îü¨Î•º Ìà¨Ïûê, ÎØ∏͵≠ Ïï®ÎùºÎ∞∞ÎßàÏ£ºÏóê Ï≤®Îã® Í∞ïÏ≤Ý ÏÝúÌíà ÏÝúÏ°∞ ÏãúÏѧÏùÑ Í±¥ÏѧÌïÝ Í≥ÑÌöçÏù¥Îã§.

ÎߧÏÉŠϥùÏù¥ÏùµÎ•Ý ÏùºÎ≥∏ ÏÝúÏ≤Ýΰú Ìï¥ Ïû•ÎØ∏͵¨ Î∞ÄÎݧ[ÌùîÎì§Î¶¨Îäî Ìè¨Ïä§ÏΩî Ï≤ÝÍ∞ï Í≤ΩÏüÅÎÝ•]

Ï°∞Î㨠Í∏àζ¨ ÎπÑÏã∏Í≥Ý Ïù∏ͱ¥ÎπÑ Î∂ÄÎã¥ÍπåÏßÄ „ÄåÌóàÎçï„Äç

Ï≤ÝÍ∞ï Í≤ΩÏüÅÎÝ•Ïù¥ ÎÜíÏùÄ ÏùºÎ≥∏ ÏÝúÏ≤ÝÏóê Î∞ÄÎݧ

ÏùºÏ∞åÍ∏∞ Ï≤ÝÍ∞ï ÏÇ∞ÏóÖÏóêÏÑúÎäî „ÄåÎî∞ÎùºÏû°Îäî ÏǨÎûåÏù¥ ÏóÜÎ㧄ÄçÎùºÍ≥Ý ÌïòÎäî ÌèâÍ∞ÄΕº Î∞õÏùÄ Ìè¨Ïä§ÏΩî Ï≤ÝÍ∞ï Î∂ÄΨ∏Ïù¥ ÌùîÎì§Î¶¨Îäî Ïù¥ÏúÝÎäî Ψ¥ÏóáÏùºÍπå.ÏãúÏû•ÏóêÏÑúÎäî, ÏõêÍ∞Ä, Ïù∏ͱ¥ÎπÑ, Í∏àζ¨ Í≤ΩÏüÅÎÝ•Ïùò ÏïΩÌôî, ÎπÑÏ≤ÝÍ∏àÏÜçÍ∞ïÏ≤Ý ÏÝÑÎûµÏùò ÌõÑÏúÝ϶ùÏù¥ ÏõêÏù∏Ïù¥ ÎêòÏóàÎã§Í≥Ý Î∂ÑÏÑùÌïúÎã§.

Ïö∞ÏÑÝ, ÏΩîÏä§Ìä∏ Ï°∞Îã¨Ïùò Ω¥ÏóêÏÑú Ìè¨Ïä§ÏΩîÎäî Ìï¥Ïô∏ Í∏∞ÏóÖÏóê ÎπÑÌï¥ Î∂àζ¨Ìïú ÏûÖÏû•Ïù¥Îã§.ϵúÍ∑º ÏãÝÌù• Í∞ïÌò∏ΰú Î∂ÄÏÉÅÌïòÎäî Ïù∏ÎèÑ

Ïù¥ÏùµÏú®Ïù¥ ÎÇÆÏùÄ Ïù¥ÏúÝÎäî Í∞ÑÎã®Ìï©ÎãàÎã§.ÏõêÏû¨Î£å, Ïù∏ͱ¥ÎπÑ, Í∏àζ¨ Îì± ÏÝúÌíàÏùò ÏÉùÏÇ∞Ïóê ͱ∏ζ¨Îäî ÎπÑÏö©Ïù¥ ÌÉÄÏǨÏóê ÎπÑÌï¥ ÎßéÏù¥ ͱ∏ζ¨Í∏∞ (ÏúÑÌï¥)ÎïåΨ∏Ïù¥Îã§.Ï≤ÝÍ∞ïÏùò Ï£ºÏöî ÏõêÏû¨Î£åÏù∏ Ï≤ÝÍ¥ëÏÑùÏùò Í≤ΩÏö∞,JSWÍ∞ïÏ≤ÝÏùÄ Ïù∏ÎèÑÏùò ÎÇ¥Î∂ÄÏóêÏÑú ÏûêÍ∏âÌïúÎã§.ÌïúÌé∏, Ìè¨Ïä§ÏΩîÎäî 100%ÏàòÏûÖÌïúÎã§.JSWÏä§Ìã∏Ïùò ÏõêΣå Ï°∞Î㨠ÎπÑÏö©Ïù¥ ÌòÑÍ≤©Ìûà ÎÇÆÏïÑÏßà Ïàò Î∞ñÏóê ÏóÜÎã§.

ÏÜåÎπÑ ÏãúÏû•ÎßàÏÝÄ Ï∞®Ïù¥Í∞Ä ÏûàÎã§.Í≥ÝÏѱÏû•Í∏∞Ïóê ÏßÑÏûÖÌïú Ïù∏ÎèÑÎäî, Ï≤ÝÍ∞ï ÏàòÏöîÍ∞Ä ÎߧÎÖÑ Í∏â϶ùÌïòÍ≥Ý ÏûàÎã§.ÌïúÌé∏, Ìïú͵≠ Ï≤ÝÍ∞ï ÏãúÏû•ÏùÄ Î≤åÏç® ÏѱÏàô, ÏáÝÌá¥Í∏∞Ïóê ÏßÑÏûÖÌïòÍ≥Ý ÏûàÎã§.Ï£ºÎ≥ÄÏóê Ï≤ÝÍ∞ï Í≤ΩÏüÅ͵≠Ïù¥ ÏóÜÎäî Ïù∏ÎèÑÏôÄÎäî Îã¨Îùº, Ìïú͵≠ÏùÄ Ï§ë͵≠Í≥º ÏùºÎ≥∏Ïù¥ÎùºÍ≥Ý ÌïòÎäî Ï≤ÝÍ∞ï Í∞ï͵≠Ïóê ÎëòÎü¨Ïã∏Ïó¨ ÏûàÎã§.Ïù¥Îü¨Ìïú ͵≠Í∞ÄÎäî Ïûê͵≠Ïóê ÎÇ®Îäî Ï≤ÝÍ∞ïÏùÑ Ìïú͵≠ ÏãúÏû•Ïóê Ï㺠Í∞ÄÍ≤©ÏúºÎ°ú Ï≤òÎ∂ÑÌïòÍ≥Ý ÏûàÎã§.

ÏûêÍ∏à Ï°∞Î㨠Ï∏°Î©¥ÏóêÏÑúÎäî ÏùºÎ≥∏ ÏÝúÏ≤ÝÏóê Î∞Äζ∞Îã§.ÏùºÎ≥∏ÏùÄ ÏÝÑÏÑ∏Í≥ÑÏóêÏÑú Í∏àζ¨Í∞Ä Í∞ÄÏû• ÎÇÆÏùÄ ÎÇòÎùºÎã§.ÏùºÎ≥∏ ϧëÏïôÏùÄÌñâÏù¥ ÏûëÎÖÑÎ∂ÄÌÑ∞ Í∏àζ¨Î•º Ïò¨Î¶¨Í∏∞ ÏãúÏûëÌï¥ „ÄåÎßàÏù¥ÎÑàÏä§ Í∏à樄ÄçÎäî ÎπÝÏÝ∏ ÎÇòÍ∞îÏßÄÎßå, Í∏àÎÖÑ 6Ïõî Í∏∞준 Í∏∞준 Í∏àζ¨Í∞Ä Ïó¨ÏÝÑÌûà 0.5%Ïóê ÏßÄÎÇòÏßÄ ÏïäÎäîÎã§.ÌïúÌé∏, Ìïú͵≠ÏùÄ Ìïú͵≠ÏùÄÌñâÏù¥ Í∏àζ¨Î•º Ïù∏ÌïòÌñàÏùåÏóêÎèÑ Î∂à͵¨ÌïòÍ≥Ý 2.5%Îã§.ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ Ïûê͵≠Ïùò ÏÝÄÍ∏àζ¨Î•º Ïù¥Ïö©, ÏÝÅÍ∑πÏÝÅÏúºÎ°ú ÏûêÍ∏àÏùÑ Ï°∞Îã¨Ìï¥ ÌöåÏǨÏóê Ìà¨ÏûêÌñàÎã§.

Ïã§ÏÝú ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùò ϵúÍ∑º 5Í∞úÎÖÑ ÌèâÍ∑Ý Ïù¥Ïûê Î≥¥ÏÉÅ ÎπÑÏú®ÏùÄ 23.03ÏúºÎ°ú Ìè¨Ïä§ÏΩî(7.66)Ïóê ÎπÑÌï¥ 3Î∞∞ Ïù¥ÏÉÅ ÎÜíÏïòÎã§.Ïù¥Ïûê Î≥¥ÏÉÅ ÎπÑÏú®ÏùÄ Í∏∞ÏóÖÏùò Ïù¥Ïûê ÏßÄÍ∏â Îä•ÎÝ•ÏùÑ ÌèâÍ∞ÄÌïòÎäî ÏßÄÌëúÎã§.ÏòÅÏóÖÏù¥ÏùµÏùÑ Ïù¥ÏûêÎπÑÏö©ÏúºÎ°ú ÎÇòÎàà Í∞íÏù¥Îã§.ÎπÑÏú®Ïù¥ ÎÜíÏùÑ ÏÝïÎèÑ ÏàòÏùµÏùÑ ÎÇ¥ÎäîÎç∞ ÌïÑÏöîÌïú Í∏àÏúµÎπÑÏö©Ïù¥ ÎÇÆÎã§Í≥Ý ÌïòÎäî ÏùòÎØ∏Îã§.

Î∞ï¬∑ÏÜêÎ≥∏ÌïòÎÇò ϶ùÍ∂åÎ∂ÑÏÑùÍ∞ÄÎäî „ÄåJSWÏä§Ìã∏ÏùÄ Ïù∏ͱ¥ÎπÑÏôÄ Í∞êÍ∞ÄÏÉÅÍ∞ÅÎπÑÍ∞Ä ÎÇÆÍ≤å ÎߧÏÉÅÏõêÍ∞ÄÍ∞Ä Îã§Î•∏ Ï≤ÝÍ∞ï ÌöåÏǨÏóê ÎπÑÌï¥ Ïã∏Î㧄ÄçÎùºÍ≥Ý Ìï¥ „ÄåÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ Ìïú͵≠, Ïù∏ÎèÑÏóê ÎπÑÌï¥ ÎÇÆÏùÄ Í∏àζ¨Î°ú ÎåÄÍ∑úΙ® ÏûêÍ∏à Ï°∞Îã¨Ïù¥ Í∞ÄÎä•ÌïòÍ≥Ý Ìè¨Ïä§ÏΩîÎ≥¥Î㧠ÏúÝζ¨Ìïú Ï∏°Î©¥Ïù¥ ÏûàÎ㧄ÄçÎùºÍ≥Ý ÏѧΙÖÌñàÎã§.

Ìè¨Ïä§ÏΩî Ï≤ÝÍ∞ï Î∂ÄΨ∏Ïùò Î∂ÄÏßÑÌïú Îòê ÌïòÎÇòÏùò ÏõêÏù∏ÏúºÎ°úÏÑú ÏßÄÏÝÅÎêòÎäî Í≤ÉÏùÄ, Ìè¨Ïä§ÏΩîÍ∑∏Ε¥ÌîÑÏùò ÏÝÑÎûµÏÝÅ Ìå®Ïù∏Ïù¥Îã§.

ϵúÍ∑ºÏóêÎäî Ìï¥Ïô∏ Ï≤ÝÍ∞ï Î≤ïÏù∏ Ï≤ÝÏàò ÏǨΰÄÍ∞Ä ÌÅ∞Ìè≠ÏúºÎ°ú ϶ùÍ∞ÄÌñàÎã§.Ìè¨Ïä§ÏΩîÎäî ϧë͵≠ÎÇ¥ ÏúÝÏùºÌïú ÌòÑÏßÄ ÏÝúÏ≤ÝÏÜåÏù∏ „ÄåÏû•Ïûê ÏóêÏö∞ÎùºÌï≠Î∂àÏàòÍ∞ï(PZSS

ÌïúÌé∏, ÎèôÍ∏∞ ÏǨÏù¥Ïùò ÎùºÏù¥Î≤å ÌöåÏǨÎäî Ï≤ÝÍ∞ï ÏÇ∞ÏóÖÏóê Ïó≠ÎüâÏùÑ Ï¥ùÎèôÏõêÌï¥ Îã§Î¶¨ ÎπÝΕ∏ Ï≤¥ÏßàÍ∞úÏÑÝ ÏûëÏóÖÏóê ÎèåÏûÖÌñàÎã§.Ìè¨Ïä§ÏΩîÌò∏Ε¥ÎîòÍ∑∏Ïä§Ïùò Ï≤ÝÍ∞ï ÎߧÏÉÅ ÎπÑϧëÏùÄ ÏûëÎÖÑ Í∏∞ϧÄÏúºÎ°ú 53.8%Ïóê ή∏Ψ¥Î•¥ÏßÄÎßå, ÏùºÎ≥∏ ÏÝúÏ≤ÝÍ≥ºJSWÏä§Ìã∏ÏùÄ Ï≤ÝÍ∞ï Î∂ÄΨ∏Ïùò ÎߧÏÉÅÏù¥ 80%Ïù¥ÏÉÅÏùÑ Ï∞®ÏßÄÌïúÎã§.Ïó≠ÎüâÏùÑ ÏôÑÏÝÑÌïòÍ≤å Ï≤ÝÍ∞ïÏóê Îî∞Ε¥Îäî ÌöåÏǨÏôÄ Ï∞®Ïù¥Í∞Ä ÌçºÏßà Ïàò Î∞ñÏóê ÏóÜÎã§.ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄ Ï∞©Ïã§Ìïú Ìà¨ÏûêΕº ÌܵÌï¥ÏÑú ÏÝÑÍ∏∞ Í∞ïÌåê, Í≥ÝÏû•ÎÝ• Í∞ïÌåê Îì± Í∞ÄÍ≤©Ïù¥ ÎπÑÏ㺠Í≥ÝÎ∂ÄÍ∞Ä Í∞ÄÏπòÏû¨ ϧëÏã¨ÏúºÎ°ú ÏÝúÌíà ͵¨ÏѱÏùÑ Î∞îÍæ∏ÏóàÎã§.

ÎØ∏͵≠ ÏÝúÏ≤ÝÏÜå ÏßÑÏ∂úÏóê ÎèåÌååÌïòÏßÄÎßå,

Î≥∏ÏóÖ Í≤ΩÏüÅÎÝ• ÌöåÎ≥µÏù¥ ÏöîÎßùÌïú Í∞ÄÏö¥Îç∞, Ìä∏ÎüºÌîÑ ÏÝïÍ∂åÏùò „ÄåÍ¥ÄÏÑ∏ Ìè≠ÌÉÑ„ÄçÍπåÏßÄ Ìè¨Ïä§ÏΩîΕº ÎçÆÏ≥§Îã§.Ìä∏ÎüºÌîÑ ÏÝïÍ∂åÏùÄ ÏàòÏûÖ Ï≤ÝÍ∞ïÏóê 50%Ïùò Í≥ÝÏú® Í¥ÄÏÑ∏Εº Î∂ÄÍ≥ºÌñàÎã§.Ìè¨Ïä§ÏΩîÏùò ÏÝÑÏàòÏ∂úÎüâÏúºÎ°ú Î∂ÅÎØ∏ ÏàòÏ∂úÏùò ÎπÑÏú®ÏùÄ 15%Ïóê Ïù¥Î•∏Îã§.Í¥ÄÏÑ∏Í∞Ä Î∂ôÏúºÎ©¥ Í∞ÄÍ≤© Í≤ΩÏüÅÎÝ•Ïùò Ω¥ÏóêÏÑú Ìï¥Ïô∏ Í∏∞ÏóÖÏóê Îä¶ÏùÑ Ïàò Î∞ñÏóê ÏóÜÎã§.Ïù¥Í≤ÉÏùÄ Í≥ß ÏãúÏû•ÏâêÏñ¥Ïùò ÏÝÄÌïòΰú Ïó∞Í≤∞ÎêúÎã§.Ï£ºÏöî ÏãúÏû•Ïù∏ Î∂ÅÎØ∏ ÏãúÏû•ÏâêÏñ¥Í∞Ä ÎÇÆÏïÑÏßÄΩ¥, Ìè¨Ïä§ÏΩî Ï≤ÝÍ∞ï ÏǨÏóÖÎ∂ÄÏùò Ïã§ÏÝÅ Î∂ÄÏßÑÏù¥ Í∏∏Ïñ¥Ïßà Ïàò Î∞ñÏóê ÏóÜÎã§.

Í∑∏ ÏǨÏù¥, Í≤ΩÏüÅÏûêÎì§ÏùÄ Ìè¨Ïä§ÏΩîΕº Îß® ήºÏÝÄÏóê ÏßÑÌñâÎêúÎã§.ÏùºÎ≥∏ ÏÝúÏ≤ÝÏùÄUSÏä§Ìã∏ÏùÑ ÎߧÏàò, Îã®Î≤àÏóê ÎØ∏͵≠ ÏÉùÏÇ∞ ͱ∞ÏÝêÏùÑ ÌôïÎ≥¥ÌñàÎã§.ÎØ∏͵≠ ÏãúÏû•Ïùò ÎߧÏÉÅÏùÑ Ïò¨Îݧ Ìñ•ÌõÑ 10ÎÖÑ Ïù¥ÎÇ¥Ïóê Ï°∞Í∞ïÏÉùÏÇ∞Îüâ Í∏∞ϧÄÏúºÎ°ú ÏÑ∏Í≥Ñ 1ÏúÑÏóê Ïò§Î•∏Îã§Í≥Ý ÌïòÎäî Ι©ÌëúÍπåÏßÄ ÏÑ∏ÏõÝÎã§.